7-1.損益計算書の概要

損益計算書は、収益及び費用を内容別に区分しています。そのため、会社が稼いだ利益にも5つの段階(種類)があります。会社の経営成績を読むうえで、それぞれの利益がどのような意味を持つかが重要となります。

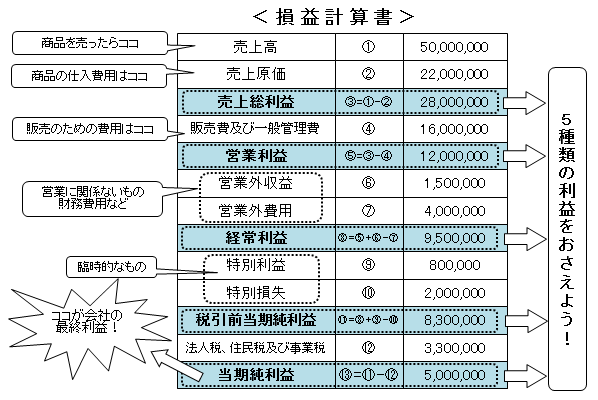

①損益計算書には5種類の利益

損益計算書は会社の利益(もうけ)の内容を詳細に示す

役割を担っており、損益計算書をみれば、その会社の利益

の内容が理解できる仕組みになっています。

実際の損益計算書を見てみますと、①売上総利益、②営業

利益、③経常利益、④税引前当期純利益、⑤当期純利益と5

種類の利益があることがわかります。

この5つの利益を上から順に追いかけていくと、会社の本

業による利益から最終的な利益までが理解できる仕組みとな

っているのです。

②一年間の経営活動の成果を示す損益計算書

一言で会社の利益(もうけ)といっても、それが本業(自

動車メーカーなら自動車の販売など)によって稼ぎ出したも

のなのか、副業又は臨時的な利益(貸付金の利息の受け取り、

自動車工場の土地の売却など)によって稼得したものなのか

によって、会社の状況に対する判断は大きく異なります。

a)売上総利益

損益計算書では、本業から稼得した収益を「売上高」に

記載し、それに対応する費用は「売上原価」とし、売上高

から売上原価を引いたもの、これが1段階目の利益である

「売上総利益」となります。これにより会社が販売する商

品・サービスの収益力(粗利率)が判ります。

b)営業利益

次に、販売活動及び管理活動のように売上稼得のために間接的に必要となる費用は「販売費及び一般管理費」と表示し、会社の経営に不可欠な費用を表します。

売上総利益から販売費及び一般管理費を引いたものが2段階目の利益で「営業利益」となります。これは本業での利益を示すもので、会社の経営成績を把握する

ために欠かせないものです。

c)経常利益

次に、会社の本業に関係のない収益及び費用は「営業外収益」又は「営業外費用」とされます。営業利益から営業外収益を加算し、営業外費用を減算したものが

経常利益となります。

経常利益は文字通り会社が活動する上で経常的に(特殊要因を除き)稼ぎ出した利益を表しています。会社の資金調達などの財務活動も含めた会社の収益力を表す

こととなります。

d)税引前当期純利益

臨時的に発生した損益は「特別利益」又は「特別損失」と表示されます。経常利益から特殊な要因に基づく損益である特別利益をプラスし、特別損失をマイナス

したものが「税引前当期純利益」となります。

e)当期純利益

最終的に各種税金を納めた後の利益が、最終的に会社の手許に残る「当期純利益」となるのです。

こうすることにより各収益及び費用をその性質により区分することができ、会社の利益についてもその性質により各段階に区分され、会社の利益の内容が詳細に

判るようになるのです。このように5つの利益はそれぞれの特徴をもっていますので、経営分析においてどの利益を用いるかが非常に重要なポイントとなります。