3-1.現金及び預金

現金預金は、正常な営業サイクルの最終結果として得られるものであり、すべての取引が金額で測定されるように、会社の事業活動の根幹をなすものと言えます。

①意義

現金預金が多い会社は財務的に良好であることは間違いありませんが、経営的には新規投資機会を逃していたり、株主への配当を制限していたりと、その使途の適切性が問われるものです。また、買収の対象となるリスクもあります。

②現金

現金には、いわゆる現金のほか、次のような通貨代用証券が含まれます。

・現金

・他人振出小切手、郵便為替証書

・支払期限到来済みの公社債の利札

日々の現金の出入りを管理する帳簿として、現金出納帳(いわゆる小遣帳のようなもの)が、よく利用されています。

③預金

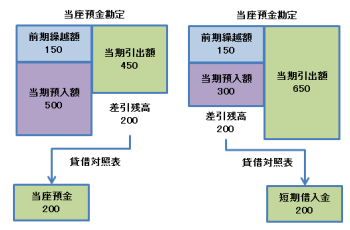

・当座預金

⇒小切手を利用できる商業用口座です。当座借越の場合も実務上は当座預金勘定が利用され、

マイナス残高(貸方残高)の場合、決算時に「短期借入金」に振り替えられます。

・普通預金

・通知預金等要求払い預金

・期間が1年内の定期預金

⇒満期期間が1年を超える定期預金は、固定資産(投資その他の資産)となります。

④小口現金

営業所や事業部などでの少額の現金需要に対応して用いられます。

一般的に月次などでまとめて本社経理部門に報告され、仕訳が行われます。