非上場株式の評価方法

1.概要

上場している会社が発行する株式は、金融商品取引所の株価という客観的な時価があるので、その価値を公正に評価することができますが、中小企業のような非上場の会社が発行する株式の価値を評価する場合、このような公正な客観的時価がありません。

そのため非上場株式については、国税庁の「財産評価基本通達」第8章その他の財産第1節株式及び出資の定めに基づいて評価することになります。

ポイントは、類似業種比準方式を用いる場合、直近1年間の利益や直近2年間の配当によって評価されるということです。

(評価概要:詳細は下記参照)

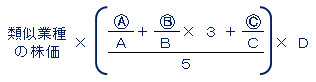

Ⓐ=会社の1株当たりの配当金額(直近2年)

Ⓑ=会社の1株当たりの利益金額(直近1年)

Ⓒ=会社の1株当たりの純資産価額(直近年度末)

A=類似業種の1株当たりの配当金額

B=類似業種の1株当たりの年利益金額

C=類似業種の1株当たりの純資産価額

D=会社により0.5~0.7

となり、自社の利益や配当の金額が株式の価値を大きく変動させることが判ると思います。

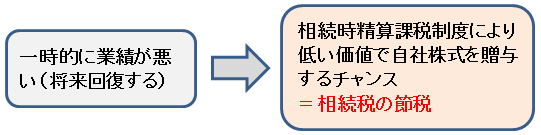

そのため、業績が思わしくない時に相続時精算課税制度などを利用して後継者に株式を贈与するチャンスとなります。それにより今後利益が回復しても相続時のその非上場株式の評価額は、贈与したときの金額となります。

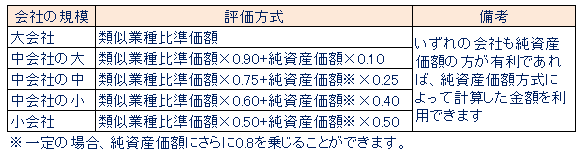

但し、会社の規模別に評価方法が異なりますのでご留意ください。

具体的な会社の分類は、国税庁の「財産評価基本通達」178~179に基づき判定を行います。

2.類似業種比準方式

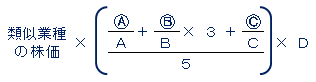

Ⓐ=評価会社の1株当たりの配当金額

Ⓑ=評価会社の1株当たりの利益金額

Ⓒ=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

A=課税時期の属する年の類似業種の1株当たりの配当金額

B=課税時期の属する年の類似業種の1株当たりの年利益金額

C=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

D=大会社の株式を評価する場合には「0.7」、中会社の株式を評価する場合には「0.6」、同項に定める小会社の株式を評価する場合には「0.5」

なお、類似業種比準価額の計算に当たっては、会社の1株当たりの計算基礎をそろえるため(株式の発行数は会社が任意に定めることができますので1株当たりの価値は株式数が少なければ高く、多ければ低くなります。そのため、前提をそろえる必要があります。)、1株当たりの資本金等の額を50円とした場合の金額として計算します。

Ⓐの「1株当たりの配当金額」は、直前期末以前2年間におけるその会社の剰余金の配当金額(特別配当、記念配当等の名称による配当金額のうち、将来毎期継続することが予想できない金額を除く。)の合計額の2分の1に相当する金額を、直前期末における発行済株式数(1株当たりの資本金等の額が50円以外の金額である場合には、直前期末における資本金等の額を50円で除して計算した数によるものとする。Ⓑ及びⒸも同じ。)で除して計算した金額となります。

Ⓑの「1株当たりの利益金額」は、直前期末以前1年間における法人税の課税所得金額(固定資産売却益、保険差益等の非経常的な利益の金額を除く。)に、その所得の計算上益金に算入されなかった剰余金の配当(資本金等の額の減少によるものを除く。)等の金額(所得税額に相当する金額を除く。)及び損金に算入された繰越欠損金の控除額を加算した金額(その金額が負数のときは、0とする。)を、直前期末における発行済株式数で除して計算した金額となります。ただし、納税義務者の選択により、直前期末以前2年間の各事業年度について、それぞれ法人税の課税所得金額を基とし上記に準じて計算した金額の合計額(その合計額が負数のときは、0とする。)の2分の1に相当する金額を、直前期末における発行済株式数で除して計算した金額とすることができる。

Ⓒの「1株当たりの純資産価額(帳簿価額によって計算した金額)」は、直前期末における資本金等の額及び法人税法第2条((定義))第18号に規定する利益積立金額に相当する金額(法人税申告書別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」の差引翌期首現在利益積立金額の差引合計額)の合計額を直前期末における発行済株式数で除して計算した金額となります。

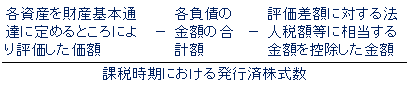

3.純資産価額方式

純資産価額方式は、会社の純資産額に基づいて株式の評価額を算定する方法です。

具体的には、課税時期における会社の資産及び負債を「相続税評価額」によって評価し、評価差額に対応する法人税等の金額を控除して求めますが、その際、

・土地建物等を課税時期開始前3年以内に取得等した場合の価額は、相続税評価額ではなく、課税時期における通常の取引価額相当額により評価する。

・繰延資産等、換金価値のない資産は評価対象としない。

・直前期末日後から課税時期までに確定した剰余金の配当等の金額は負債に計上する。

・固定資産税等のうち、課税時期において未払がある場合には負債に計上する。

・被相続人の死亡により支給が確定した退職手当金・功労金等は負債に計上する。

などの調整が行われます。

不動産などがなければ、法人税計算上の純資産額と概ね一致します。

4.配当還元方式

同族株主以外の株主等が取得した株式は、取得者は当該会社の経営を

行うことが一般的に予定されず、もっぱら配当金より株式の価値を実現

するものですので、これらの株式の評価は配当還元方式によります。