Ⅱー2.資本利益率の分析

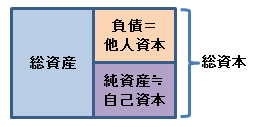

資本利益率は、会社が調達した総資本(他人資本+自己資本)をいかに効率的に利用し、

資本利益率は、会社が調達した総資本(他人資本+自己資本)をいかに効率的に利用し、利益の源泉となっているかを判断する指標となり、投資家が最も重要視する収益性指標となります。

(1)資本利益率の一般的な計算式(総資本を利用)

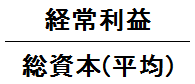

①総資本経常利益率(ROA:Return on Asset)

・企業の経常的な活動による総合的な収益性を示します

・経常利益の段階で他人資本への支払い(支払利息)が反映されていますので、

資本構成や利子率の高低により影響を受けます

・総資本は年間平均(内部分析では月次平均、外部分析では実務上は期首期末平均)を利用します

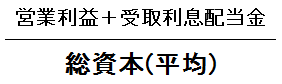

②総資本事業利益率(ROI:Return on Investment)

・支払利息が考慮されませんので、資金調達の巧拙が反映されないのが欠点です

・逆に資本の調達活動の影響を排除できます

・労働集約的な場合、総資本は比較的小さくなります

(2)資本利益率のその他の計算式(各種資本概念を利用)

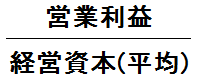

①経営資本利益率

・経営のために投下した資本と営業上の利益から営業活動の収益力を示します(主に内部管理用。例:事業部管理)

・遊休資産、不良資産などは財務諸表からの把握が困難です

※経営資本=総資本-不良資産-遊休資産-建設仮勘定-投資-繰延資産

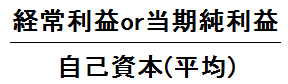

②自己資本利益率(ROE:Return on Equity)

・株式配当金などの余裕度が判ります

・他人資本の利子率と自己資本構成比により変化します

・ROEは自社の期間比較、ROIは他社比較に適しますが、一般に投資家はROEを重要視しています

※自己資本からは新株予約権及び非支配株主持分は除かれます。これは、新株予約権は潜在的な株主で

あり現時点では株主ではないこと、非支配株主持分は子会社の株主であり、親会社から見た「自己」

ではないためです。

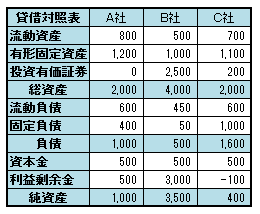

Q2.次の3社の資本効率を計算してください。

この3社が同種の事業を営んでいる場合、経営効率(資本の利用効

率)が最も良い会社はどれでしょうか。

なお、貸借対照表項目は、期末日の数値を利用してください。

※1 経営資本は、「総資産ー投資有価証券」とします。

※2 自己資本利益率は経常利益で計算してください。

<Q2解答>