7-3.売上原価・売上総利益

売上原価とは売上高を稼得するために直接必要となる費用です。

売上原価は、在庫金額と密接な関係があり、計算方法により計上額が変化するため注意が必要です。

また、粉飾の方法として最も多く用いられるものなのかもしれません。

①売上原価の意義

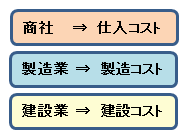

売上原価とは、商品の仕入対価・製品の製造費用など、売上高を稼得するために直接的に必要となる費用のことをいいます。

つまり、自動車の製造・販売会社であれば、自動車を製造するための材料費、自動車の製造工場で作業した工員の人件費、

機械の修繕費や工場の電気料金などの経費、外注した場合の外注加工費が該当します。

③商品売買実務(分記法と三分法)

分記法:実務上は利用されません。

商品を販売する都度、その仕入原価がいくら

だったかを把握することは非常に煩雑であり、

また、会計仕訳としては差額としての利益を

計上する方法ですので、そもそも利益率が判

らなくなります(明瞭性の原則)。

三分法:仕入れた金額と売り上げた金額だけを記録し

ておきます。

その上で期末の時点で残っている在庫の金額

を算定し、売上原価を導出します。

④売上原価の計算方法は一つではありません

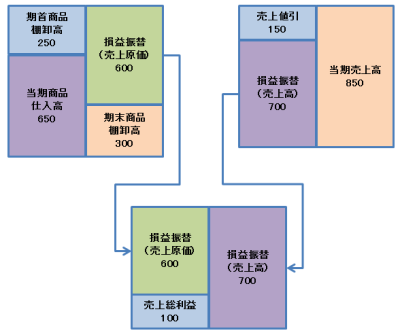

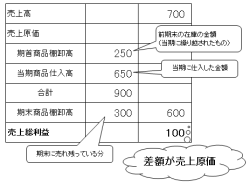

売上原価は次の算式により求められます。

a) 期首に残っている商品の金額(期首商品棚卸高)

b)+その期に仕入れた商品の金額(当期商品仕入高)→製造業は製造に要した金額

c)▲期末に売れ残った商品の金額(期末商品棚卸高)

=売上原価 となります。

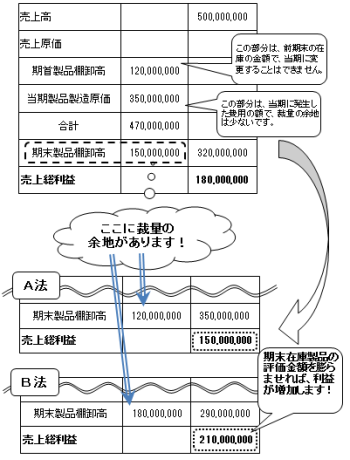

この式からわかりますように、売上原価の計算で差し引かれる期末商品棚卸高(いわゆる

「在庫」)の金額が変われば売上原価が変化することとなります。

ところが、この期末商品棚卸高の算出方法は、先入先出法・総平均法など何パターンか認

められており、一つではありません。2013年12月期決算でも棚卸資産の評価方法の変更に

より営業利益が1,903億円増加した例(東証1部上場)があるほどです。

なお、会計方針の変更については、有価証券報告書等にその理由・影響額などが記載され

ていますので、ここまで見て理解できれば、決算書を分析する側としては合格点と言えます。

また、会計方針の変更ではなく、単に架空の在庫を計上しても、期末製品棚卸高の数値が

増え、結果として売上原価が小さくなることにより、売上総利益は良くなりますので注意が

必要です。

⑤売上総利益の算出

売上高から売上原価を差し引いて算出された値が「売上総利益」となり、一般的に「粗利益

(粗利)」と呼ばれているものです。

売上総利益は損益計算書の第一段階目の利益として登場し、会社の商品そのものに含まれる

利益率を示す指標となります。